2024年政府工作报告将“加快建设新型能源体系”列入今年的工作任务清单。

作为绿色低碳能源,在全球能源革命和“双碳”目标的引领下,我国光伏和风电产业取得了历史性成就,2014年~2023年太阳能、风电累计装机量复合增速分别达44%、19.2%。太阳能和风电合计发电占比较10年前提升12.38个百分点,为实现新能源体系的建设奠定了坚实基础。

光伏产业成就令人瞩目

1.产品产量持续创新高

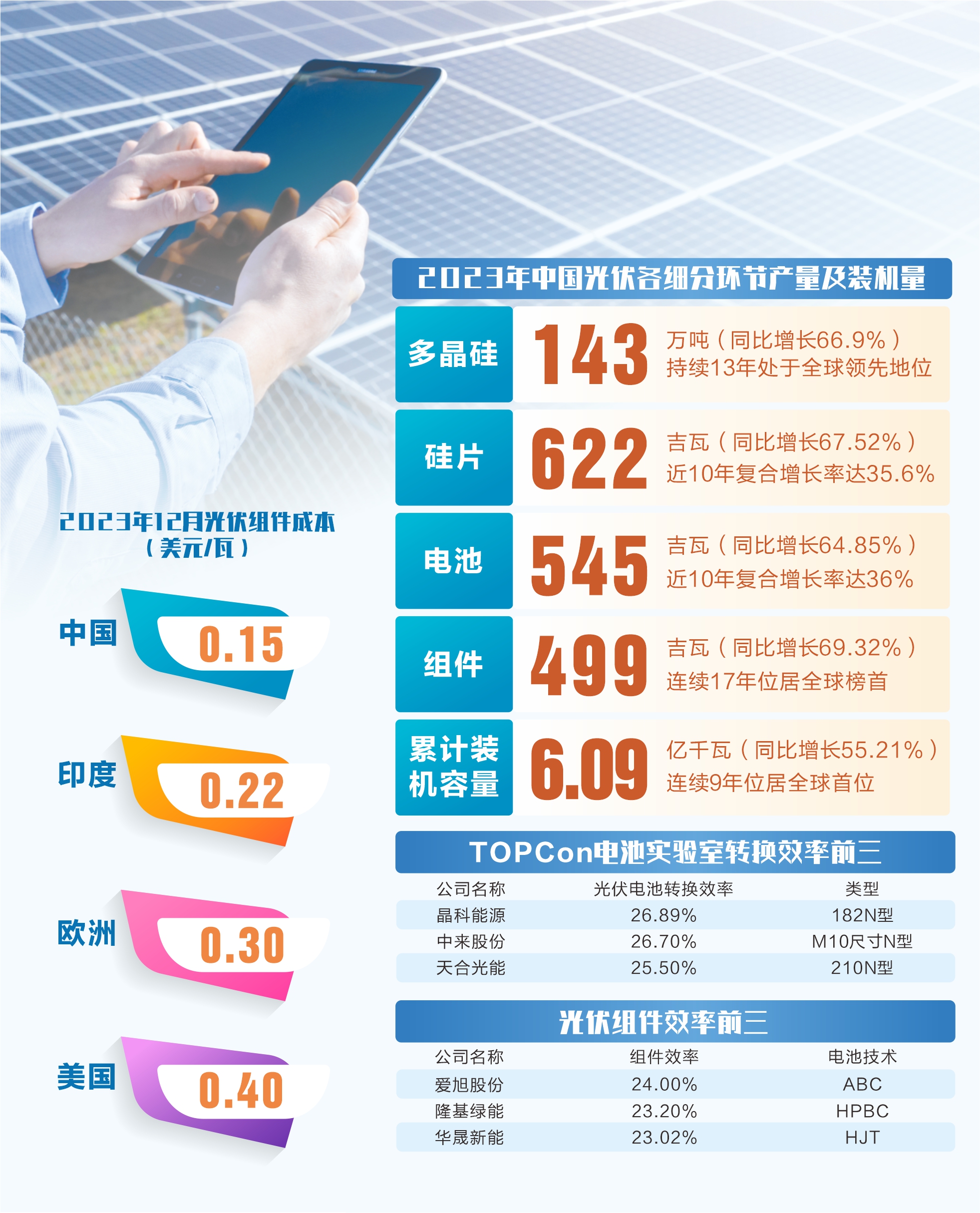

2023年,我国太阳能发电量占总发电量比重较2014年提高5.77个百分点,太阳能累计装机量10年复合增长44%,连续9年位居全球首位,光伏产业链主要环节产品产量再创新高,均实现高速增长。多晶硅、硅片、太阳能电池片、太阳能组件产量10年复合增速分别为32.8%、35.6%、36%、33.7%。

2.成本优势显著

中国光伏行业在生产成本方面具备较强的全球竞争力。根据中国光伏行业协会(CPIA)和赛迪能源的数据,2022年我国地面光伏系统、分布式光伏系统的初始全投资成本分别为4.13元/瓦、3.74元/瓦左右,而根据美国国家可再生能源实验室(NERL)的数据,2022年第一季度美国户用屋顶、分布式光伏系统的初始全投资成本为20元/瓦、13.3元/瓦左右。

据伍德麦肯兹公司数据,以2023年12月统计的太阳能模块价格为例,中国的成本为0.15美元/瓦,远低于印度(0.22美元/瓦)、欧洲(0.3美元/瓦)和美国(0.4美元/瓦)。中国制造的太阳能组件成本全球最低。

3.专利申请量全球第一

技术创新是驱动光伏制造高质量发展的不可或缺要素。目前,我国太阳能电池专利申请量12.64万件,摘得全球桂冠。我国光伏企业积极布局多种新兴技术,在TOPCon、HJT和钙钛矿等多个赛道上已经取得优势地位,实现了量质齐飞的发展格局。

如,我国光伏行业在N型成熟技术路径TOPCon有明显领先优势。在量产端,领先企业电池平均转换效率超25.5%。在实验室端,中国厂商不断刷新世界纪录,目前晶科能源以26.89%的转换效率占据榜首。以爱旭股份、隆基绿能为首的BC组件长期位居光伏组件效率排行榜榜首的位置。

风电装机规模稳居全球首位

2023年我国风电发电量占总发电量比重较2014年提高6.6个百分点,已在全球风电供应链占据核心地位。

1.2023年风电装机再创新高

2023年,我国新增风电装机7590万千瓦,同比增长超100%,超过2020年抢装潮创下的7167万千瓦装机纪录。风电累计装机容量规模达到4.4亿千瓦,同比增长20.7%,稳居全球第一宝座,10年复合增长率19.2%。

2.关键零部件市场份额在全球遥遥领先

从风电行业整体产能情况来看,截至2023年3月,全球共有153家风力发电机组装配厂处于运营状态,其中100余家位于中国(包括3家由外资企业控股的装配厂),占全球合计产能的60%,另有74家装配厂处于建设或规划中,其中64家位于中国,中国风电机组产能扩张速度遥遥领先。

除风电机组外,全球叶片、齿轮箱产能也高度依赖中国。据全球风能协会数据,2022年叶片全球产能在130吉瓦左右,齿轮箱160吉瓦,中国产能分别占到其中的60%和75%,其他零部件如铸件、锻件、法兰等,更是占到全球70%以上的市场份额。

“风光”企业实力增强

近年来,我国光伏、风电企业的整体实力和国际市场竞争力不断提高。

1.光伏企业国际话语权稳增

根据PVBL光伏品牌实验室最新发布的“2023年全球光伏100强品牌榜单”,有90个来自中国,中国的光伏企业无论是数量还是实力均遥遥领先于其他国家;其余10个光伏品牌全部来自发达国家,其中美国有6个,加拿大、德国、韩国、意大利各有1个。在光伏产业链各环节,中国企业都拥有绝对的话语权,从主环节硅料到组件,再到辅材,龙头企业都是中国公司。

在硅料环节,多晶硅料是光伏产业链的基础原材料。国产多晶硅产量占全球比例由2013年的34.15%提升至2022年的85.6%,代表企业包括通威股份、新疆协鑫、特变电工、大全新能源,预计2023年合计市占率超90%。

在硅片环节,国产硅片产量占全球比例由2013年的75.64%提升至2022年的97.4%,代表企业包括隆基绿能、TCL中环、晶澳科技、晶科能源、京运通、双良节能,预计2023年合计市占率超90%。

在电池片环节,国产太阳能电池片占全球产量比例由2013年的62.28%提升至2022年的90.30%,代表企业包括通威股份、隆基绿能、爱旭股份、晶澳科技、晶科能源、钧达股份,预计2023年合计市占率超70%。

在组件环节,国产太阳能组件产量占全球比例由2013年的65.24%提升至2022年的84.8%,代表企业包括隆基绿能、晶科能源、晶澳科技、天合光能、通威股份、阿特斯,预计2023年合计市占率超70%。

在光伏辅材方面,光伏玻璃代表公司为信义光能、福莱特、中建材、旗滨集团、南玻、彩虹新能源、安彩高科、亚玛顿等,预计2023年合计市占率超80%。逆变器代表公司包括阳光电源、华为公司、锦浪科技、上能电气、固德威、德业股份,预计2023年合计市占率接近80%;光伏胶膜代表公司包括福斯特、斯威克、海优新材、赛伍技术、鹿山新材等,预计合计市占率超90%。

具体公司来看,通威股份2022年多晶硅产量较2016年增长21倍,2021年太阳能电池及组件产量较2016年增长13.3倍。隆基绿能2022年单晶组件产量较2016年增长21.1倍。福莱特2022年光伏玻璃产量较2018年增长4.4倍。阳光电源2022年光伏逆变器产量较2016年增长6.7倍。福斯特2022年光伏胶膜产量较2016年增长1.9倍。

2.全球风电新增装机榜前15名,中国企业占据10个

伍德麦肯兹公司2023年发布的2022年全球风电新增装机排名前15名榜单中,中国风电整机企业有10家,分别是金风科技、远景能源、明阳智能、运达股份、三一重能、中国海装、中国中车、电气风电、东方电气、联合动力。数据显示,金风科技2022年新增装机容量为12.5吉瓦,首次排名全球第一,2022年风机产量较2016年增长1.5倍。

在全球海上风电累计及新增装机容量排名中,中国企业占6席。分别为电气风电、明阳智能、远景能源、中国海装、金风科技、东方电气。数据显示,电气风电2022年海上风电累计吊装容量较2020年增长1.3倍。(匡继雄)

责编:孙明宣、董悦